Tempi di bilancio, tempi di “sviste”: è quello che è avvenuto in una delibera della Giunta comunale di Gaeta approvata dal Sindaco Cosmo Mitrano e dagli assessori

Il 30 giugno scorso, la Giunta Mitrano approva, firmate dal Sindaco, due delibere, una di seguito all’altra, la numero 118 e la numero 119. Sono due provvedimenti tecnici, di bilancio: la prima tratta del riaccertamento ordinario dei residui al 31 dicembre 2019; la secondo è la relazione di gestione e il rendiconto dell’esercizio di Bilancio dell’Ente nell’anno 2019.

Due documenti importantissimi perché certificano la situazione finanziaria del Comune e il buon, o meno, andamento gestionale, dal punto di vista dei conti, del medesimo. Ma, sopratutto, due documenti interdipendenti poiché sul base del riaccertamento dei residui che, in seguito, l’Ente può trarre e approvare il rendiconto in cui è possibile stabilire quanti soldi sono nelle casse del Comune. I residui passivi sono somme impegnate ma non ancora pagate entro il termine dell’esercizio e costituiscono un debito: nel riaccertamento approvato dal Comune di Gaeta si contano oltre 16 milioni di euro. I residui attivi sono somme accertate ma non incassate entro il termine dell’esercizio: nel riaccertamento approvato dal Comune di Gaeta si contano oltre 49 milioni di euro.

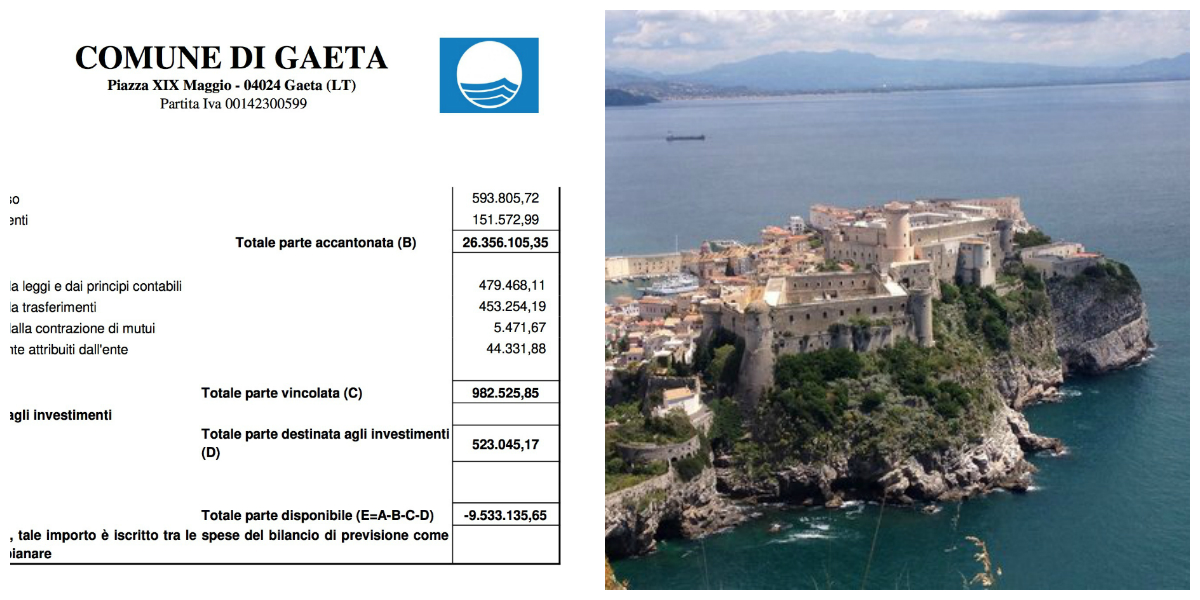

Ma è nel rendiconto approvato dalla Giunta Mitrano, come si legge nella delibera (la 119), che c’è una svista non proprio irrilevante: è iscritto, infatti, un avanzo di bilancio di più di 9 milioni di euro, un buon risultato per un Ente che registra un Fondo crediti di dubbia esigibilità di oltre 23 milioni di euro.

Ecco, allora, che la Giunta delibera uno schema del rendiconto della gestione relativo all’esercizio finanziario 2019 chiudendo con un avanzo di amministrazione di 9.533.135,65 euro.

Tutto bene, se non fosse che nel prospetto riassuntivo della gestione finanziaria che cataloga voce per voce tutti gli aspetti, è possibile leggere a chiare lettere che quei 9milioni e rotti non sono affatto un avanzo di amministrazione ma il suo contrario: un disavanzo da ripianare.

Ora, non sappiamo se si tratti di una “svista” o di un errore, il punto è che così, per un Comune, le cose cambiano. Di certo, non è possibile che sia uno strumento di finanza creativa poiché in un rendiconto di gestione la strada è molto stretta e i conti non sono un’opinione.