Ammanco introiti usi civici a Cori: i consiglieri comunali d’opposizione de “L’altra Città” Quintilio Carpineti, Germana Silvi e Francesco Ducci scrivono a Istituzioni e Autorità

Secondo i consiglieri minoranza, nei conti del Comune di Cori, ci sarebbe un presunto ammanco in Bilancio delle somme derivanti dalla Liquidazione degli Usi Civici.

I tre esponenti de “L’altra Città” hanno così scritto una corposa segnalazione a Prefetto di Latina, Procura Regionale della Corte dei Conti, Revisori dei Conti del Comune, oltreché ai due rappresentanti di Lega e Fratelli d’Italia locali: il deputato e sottosegretario al Mef Claudio Durigon e il senatore Nicola Calandrini.

“Siamo qui a rappresentare ancora una volta, nella nostra qualità di Consiglieri Comunali della Lista Civica – L’altra Città, il perdurare di una preoccupante “zona grigia” relativamente ai documenti di Bilancio

della nostra amministrazione. È doveroso fare una breve premessa; il Comune di Cori ha incassato nel tempo (dal 1993 al 2012) delle somme derivanti dalla Liquidazione degli Usi Civici gravanti principalmente sul Comune di Cisterna di Latina, sul territorio di Giulianello (frazione del Comune di Cori) e soltanto in minima parte su Cori, per un totale complessivo di 1.171.763,63 €.

È da precisare che tali somme, per legge, sono destinate esclusivamente alla Comunità di Giulianello e proprio nel 2012 si è costituito, attraverso libere elezioni consentite soltanto agli abitanti di Giulianello, l’ASBUC (Amministrazione Separata Beni Usi Civici) alla quale dovevano essere trasferiti i suddetti importi.

A seguito di ciò, l’Amministrazione di Cori disponeva il giorno 08.11.2012, con la Delibera di Giunta n. 156, di restituire all’ASBUC, in acconto la somma di 250.000 € versandola su di un conto, gestito dall’allora Presidente del C.d.A., presso l’agenzia della Banca Popolare del Lazio di Giulianello e così la Comunità di Giulianello restava creditrice di 921.763,63 € oltre agli interessi maturati nel tempo.

Fatta questa doverosa premessa, avremmo immaginato di trovare inserita questa somma nei Bilancio di Previsione degli anni successivi fino al Previsionale del 2021, ma di questi importi, regolarmente tracciati negli anni anteriori al 2012 non vi è più notizia alcuna e d’altronde non si è a conoscenza di come siano stati utilizzati nonostante per legge i fondi derivanti dalla liquidazione di diritti di uso civico che debbano essere impegnati in Titoli di Stato in attesa dell’impiego istituzionale.

Infatti l’art. 24 della Legge del 16.06.1927, n. 1766, recita testualmente: Il capitale di affrancazione dei canoni per effetto di liquidazione di diritti, per legittimazione di occupazioni, per quotizzazione, sarà investito in titoli del debito pubblico intestati al Comune, alla frazione od alla associazione, con vincolo a favore del Ministero dell’economia nazionale, per essere destinato, in caso di bisogno, ad opere permanenti di interesse generale della popolazione…omissis.

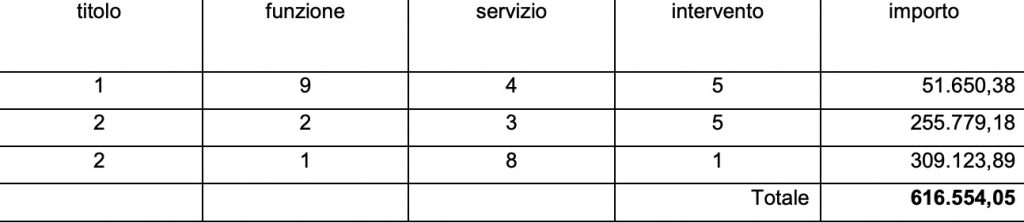

In verità nel 2014 ad una richiesta inviata da un Consigliere Comunale del 7 ottobre, rispondeva l’allora assessore al Bilancio Mauro De Lillis (oggi Sindaco dal giugno 2017) con una nota (Allegato 1) in cui dichiarava che “le somme presenti nel Bilancio Comunale a titolo di investimenti per usi civici, al netto dei 250.000,00 euro già trasferiti all’ASBUC, ammontano ad 616.554,05 € (non corrispondono esattamene a 921.763,63 – 250.000,00 = 671.763,63 ma come ordine di grandezza a meno dell’acquisizione contabile, ci siamo) con specifico riferimento secondo la tabella che segue:

Successivamente però, in sede di “riaccertamento straordinario dei residui attivi e passivi ai sensi dell’art. 3 comma 7 del D.Lgs. N. 118/2011 disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle regioni, degli enti locali e dei loro organismi” dapprima con delibera di G.M. n. 50 del 15.05.2015 e con la conseguente rettifica di pari oggetto deliberazione di G.M. n. 60 del

15/05/2015 si evidenziava che:

− che per un mero errore contabile, in sede di determinazione delle somme da revincolare di cui all’allegato ALL.2 ( all.n.5/2 al D.Lgs. 118/2011) non si è tenuto conto di una parte delle somme eliminate a titolo di residui usi civici, che obbligatoriamente ai sensi della Legge n.1766 del 16/06/1927 debbono essere registrate tra le somme a destinazione vincolata;

− che dette somme sono rappresentate dai seguenti impegni n.638/2009 di €.64.252,26; n.353/2010 di €.112.139,05 per un importo complessivo di € 176.391,31;

− che per mero errore di trascrizione l’importo del disavanzo più volte riportato nella suddetta deliberazione, riporta la cifra di €.6.949.539,27 quale somma da ripianare in luogo di quella giusta di €.5.875.002,38 come giustamente indicato nelle risultanze contabili di cui all’allegato ALL.2 ( all.n.5/2) al D.Lgs. 118/2011);

− ritenuto pertanto dover rettificare la deliberazione n.60 sia per quanto concerne l’importo del disavanzo da ripianare, che nella parte del vincolo derivante dalle somme eliminate e da revincolare relativamente ai residui degli usi civi per un importo complessivo di € 176.391,31.

Alla luce di quanto sopra pertanto si riporta, nel Prospetto dimostrativo del risultato di Amministrazione alla data del Riaccertamento Straordinario dei Residui (Allegato 4) di cui nella medesima delibera come allegato B/1 all’interno delle somme denominate “Vincoli derivanti da leggi e dai principi contabili” per complessivi 550.014,31 € al cui interno risiedono € 176.391,31. È da precisare che dette somme vincolate sono restate di tale importo sino al Bilancio Previsionale del 2020 (Allegato 5) come da tabella allegata “Tabella dimostrativa del Risultato di Amministrazione Presunto”.

In definitiva pertanto si riscontra che all’oggi, ritenuto che non vi siano altre poste in bilancio riconducibili alle somme introita come Liquidazione di Usi Civici e confermato dai ripetuti silenzi dell’attuale Sindaco Mauro De Lillis più volte interrogato ufficialmente in Consiglio Comunale, si può agevolmente affermare, a meno di smentita, che nel Bilancio del Comune di Cori ci sia in sostanza un ammanco inspiegabile delle seguenti somme: 616.554,05 € – 176.391,31 € = 440.162,74 €.

Ci domandiamo come possa accadere tutto ciò, delle somme regolarmente incassate con uno specifico scopo, peraltro normato in maniera specifica vista la destinazione particolare di fatto, sono “evaporate” e ci si interroga come nel protrarsi del tempo, la vicenda non sia venuta alla luce da parte

nemmeno dei revisori Contabili che si sono susseguiti.

Riteniamo quindi che non possa passare sotto silenzio un accadimento così significativo che mortifica dapprima i cittadini di Giulianello destinatari esclusivi di queste risorse e più in generale l’intera Città di Cori in quanto, l’evidente “buco” di ben 440.162,74 € oltre agli interessi maturati nel tempo sull’intero importo, costituisce uno “sfregio amministrativo” irrispettoso dell’intero Consiglio Comunale di Cori declassato a rango di assemblea di “mera ratifica” delle decisioni politiche dell’attuale maggioranza!

Per quanto sopra espresso e riguardo al fatto che in materia di controlli esterni sugli enti locali, l’articolo 3 del D.L. n. 174/2012 ha potenziato i poteri della Corte dei Conti, già da tempo operanti nell’ordinamento e la funzione di controllo nei confronti di essi, ne risulta consistentemente ampliata, a tal

fine, visto che per l’effettuazione dell’attività di verifica, i controlli esterni sono esercitati, oltre che dalle sezioni regionali di controllo della Corte dei conti, anche dal Ministero dell’economia e finanze – Ragioneria Generale dello Stato, per tramite dei Servizi ispettivi di finanza pubblica (SiFiP) – che, in via generale, ai sensi della disciplina sui poteri di monitoraggio attribuiti alla RGS dalla legge di contabilità nazionale (articolo 14, legge n. 196/2009), procede in ogni caso ad effettuare verifiche circa gli eventuali scostamenti dagli obiettivi di finanza pubblica, tenendo infine conto delle eventuali dannose conseguenze che si potrebbero avere a totale carico dei cittadini della Comunità di Cori.

Chiediamo di intervenire ai sensi di Legge per fare luce su cosa stia accadendo “realmente” visto che ricorrono alcuni dei presupposti sopra riportati e far sì che gli Ispettori del MEF possano agire di conseguenza. Fermo restando la volontà di fare chiarezza per il bene dell’intera Comunità e con la consapevolezza che l’intervento esterno possa favorire la soluzione dei problemi che potrebbero essere celati da una “arroganza” del potere politico che non si presta nemmeno a chiarire quanto da noi affermato, derivante forse da una continuità amministrativa ultra decennale, speriamo fortemente in una conclusione positiva dell’intera vicenda che possa riportare serenità nell’ambiente amministrativo e più in generale nell’intera Città”.